Faites un don

Faites un don

La libéralisation du rail est un vaste chantier qui prit naissance dans les années soixante et se décline concrètement au niveau européen depuis les années 90. Depuis, de nombreuses directives regroupées en « paquets ferroviaires» amènent à un changement progressif mais effectif de l’ensemble du secteur du rail européen. Au service de la mobilité des personnes et des marchandises ? De plus en plus de monde en doute. Le point sur ce dossier complexe. Et regard critique sur son application en Belgique.

La libéralisation : une volonté européenne

La libéralisation du rail est une volonté de l’Europe afin de poursuivre l’instauration d’un marché unique européen. L’ouverture à la concurrence du secteur est aussi, selon les instances européennes, le meilleur moyen de rendre ce secteur plus performant, offrant des services de plus grande qualité à un moindre coût.

C’est à partir des années 60 que se dessine une politique commune des transports, dont l’objectif premier est l’élimination des disparités qui sont de nature à fausser les conditions de concurrence dans les transports. On se soucie de placer les différents modes de transport sur un pied d’égalité. Or dans les années 60, le soutien financier accordé par les États membres au secteur ferroviaire est très important. Il s’agit donc de mettre progressivement fin à ces privilèges accordés au secteur des chemins de fer. Ainsi, le règlement 69/1191/CEE organise déjà les conditions et les modalités du maintien des obligations de service public par les autorités compétentes des États membres. D’autres décisions et règlements suivront mais c’est à partir des années 90 que l’on peut parler de la mise en ½uvre d’une politique commune des chemins de fer.

C’est à partir des années 60 que se dessine une politique commune des transports, dont l’objectif premier est l’élimination des disparités qui sont de nature à fausser les conditions de concurrence dans les transports. On se soucie de placer les différents modes de transport sur un pied d’égalité. Or dans les années 60, le soutien financier accordé par les États membres au secteur ferroviaire est très important. Il s’agit donc de mettre progressivement fin à ces privilèges accordés au secteur des chemins de fer. Ainsi, le règlement 69/1191/CEE organise déjà les conditions et les modalités du maintien des obligations de service public par les autorités compétentes des États membres. D’autres décisions et règlements suivront mais c’est à partir des années 90 que l’on peut parler de la mise en ½uvre d’une politique commune des chemins de fer.

Il est curieux de noter qu’une des raisons initiales qui motive la libéralisation du rail est la distorsion de concurrence entre les modes de transport. En effet, s’il est vrai que dans les années 60, le secteur ferroviaire bénéficiait d’une aide importante, les choses ont bien changé depuis, la distorsion se faisant aujourd’hui largement en faveur des modes les plus polluants. Ce que démontrent aisément les chiffres de la répartition modale au niveau européen et au sein de chaque pays. Les deux organismes de référence au niveau européen (INFRAS/IWW) en matière d’évaluation des coûts externes chiffraient, en 2005, ceux du fret ferroviaire à 16,7 ¤/1000 t.km et ceux du fret routier à 84,7 ¤/1000 t.km (EU 15), soit cinq fois plus. Cette disparité dans l’internalisation des dommages environnementaux, sociaux et économiques crée une situation de distorsion profitable au secteur routier. En 2009, le bureau d’études hollandais CE Delft chiffrait à 54 milliards d’euros les « revenus » publics (taxes et autres rentrées) européens (EU27) des camions de plus de 3,5 tonnes et à 144 milliards les coûts externes, répartis comme suit : infrastructures 51, accidents 30, congestion 24, bruit 18, pollution de l’air 16, CO2 5.Ainsi, à l’heure actuelle, tous les opérateurs ferroviaires (fret et voyageurs) doivent payer des sillons pour l’utilisation des réseaux ferrés en Europe mais les transporteurs routiers et les automobilistes ne sont contraints à un péage routier que dans quelques rares pays européens (la Directive 2006/38/CE qui ne concerne que les camions n’est appliquée que dans quelques pays comme l’Allemagne, l’Autrice et la République Tchèque). De même, le secteur aérien bénéficie encore largement d’une exemption de taxe sur le carburant utilisé pour les liaisons internationales. Seuls les Pays-Bas ont introduit une taxe sur le kérosène, comme le permet, mais n’y contraint pas, la Directive 2003/96/CE.

La politique définie par la Commission européenne fait l’hypothèse de la meilleure efficacité d’un secteur libéralisé. Dès lors, la marge de man½uvre des Etats-membres se trouve réduite aux modalités de mise en ½uvre et ne permet guère à ceux-ci d’appliquer des logiques de développement nationales relevant d’autres philosophies politiques. Les populations européennes faisant, à l’occasion de leurs élections nationales, d’autres choix politiques, verront leurs élus empêchés de concrétiser ces choix. Par ailleurs, rien ne prouve que l’axiome de la meilleure efficacité – en termes de parts modales du fret ferroviaire – d’un système libéralisé se vérifie en toutes circonstances. Ainsi, au niveau des 12 nouveaux Etats-membres européens, dont plusieurs connaissaient auparavant une économie planifiée, l’intégration à la Communauté européenne s’est-elle traduite par une explosion du transport routier et à un fort tassement du transport ferroviaire. Ce constat ne cautionne bien évidemment pas un système politique au détriment de l’autre, mais cherche seulement à relativiser la portée de l’axiome sur lequel est bâtie la politique européenne des transports.

La directive 91/440/CEE : une première étape

Dans la majorité des pays européens, les sociétés de chemins de fer nationales sont historiquement des structures monolithiques qui ont en charge en même temps l’exploitation et la gestion de l’infrastructure. Cette configuration rendait difficile l’introduction de la concurrence, c’est pourquoi la politique européenne s’est d’abord attaquée à la séparation des activités liées à l’infrastructure de celles liées à l’exploitation par la Directive 440 de 1991.

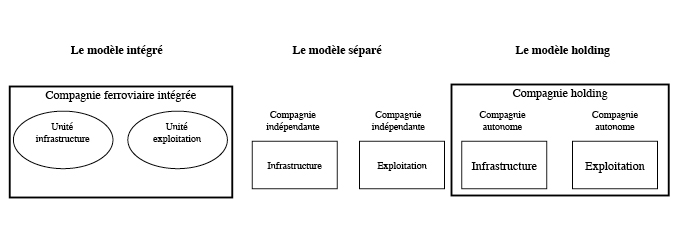

Cette directive n’oblige cependant pas les États membres à la création d’institutions distinctes mais uniquement à une séparation comptable des activités (voir encadré ci-joint qui schématise les 3 modèles possibles[[Extrait de V.A. PROFILLIDIS, 2006, « La législation ferroviaire européenne », dans la revue Transports n°435]]). Par ailleurs, elle interdit tout transfert d’aides publiques d’un opérateur à un autre et ouvre à certains exploitants internationaux la possibilité d’accès aux réseaux nationaux en faisant jouer la concurrence, les gestionnaires d’infrastructure devant appliquer une redevance d’utilisation de cette infrastructure. Cette Directive enjoint également les États à parvenir à l’assainissement financier des sociétés de chemin de fer par la gestion de leur dette du passé.

Il faut savoir que cette séparation entre exploitation et infrastructures n’était pas l’unique option pour permettre l’introduction de la concurrence sur le marché ferroviaire. Par exemple, aux États-Unis, les compagnies chargées de l’exploitation possèdent en même temps l’infrastructure, sans toutefois empêcher un autre opérateur ferroviaire de rouler sur une infrastructure qu’il ne possède pas, en payant des charges appropriés. De même, il est intéressant de constater actuellement en Allemagne le souhait de certaines autorités organisatrices de transport de prendre en main « leurs » infrastructures pour ne plus dépendre du groupe Die Bahn[[Die Bahn est le groupe ferroviaire allemand constitué des filiales suivantes : DB Netz (réseau), DB Regio (transport régional), DB Cargo (feret) et DB Reise & Touristik (grandes lignes).]]. Le choix de la séparation des fonctions peut effectivement être interrogé. Cette séparation des fonctions et l’arrivée de nouvelles entreprises impliquent une multiplication des acteurs qui peut mettre en cause la fiabilité et la sécurité du secteur. En Belgique, nous pouvons parfois constater la difficulté de gestion de certains incidents dû à la séparation du Groupe SNCB en trois entités.

Libéralisation du trafic fret et du trafic intérieur de voyageurs : deux procédures longues et distinctes[[A côté des règles qui définissent les procédures d’ouverture à la concurrence, la législation européenne précise aussi les modalités de contrôle, les règles de sécurité et d’interopérabilité. Ces aspects ne sont pas détaillés dans cet article.]]

Cette directive 91/440/CEE sera suivie par de nombreuses autres pour avancer progressivement dans ce long processus de libéralisation. La directive 2001/12 prévoit la libéralisation du trafic fret international en 2008. Ensuite, la directive 2004/51 avance la libéralisation du fret international au 1er janvier 2006 et libéralise le trafic fret dans son ensemble (donc le fret national) au 1er janvier 2007. Enfin, la directive 2007/58 libéralise le trafic international de voyageurs au 1er janvier 2010.

La libéralisation pour les marchés de services publics de transport (intérieur) de voyageurs est une histoire législative encore plus longue. Après avoir spécifié strictement les compensations pour services publics par deux règlements 1191/69 et 1107/70 au nom de l’encadrement strict des aides d’États, la Commission propose dès 1989 un règlement sur la passation de contrats de services publics (1893/91). Mais c’est finalement le 3 décembre 2009 qu’entre en application le règlement 1370/2007 qui abroge les règlements précédents en la matière (en y maintenant les principes) et fixe une période de transition jusqu’au 3 décembre 2019. Ce règlement 1370/2007 organise les conditions de la concurrence pour la passation des contrats de service public et propose une nouvelle formule plus précise pour le calcul des compensations versées aux opérateurs de service public.

On peut constater que la Commission a choisi, jusqu’à présent, deux modalités distinctes pour libéraliser les marchés ferroviaires : une mise en concurrence sur le marché pour le trafic de fret et pour les services voyageurs ne relevant pas des missions de service public et une mise en concurrence pour le marché pour les missions de service public.

Dans le premier cas, le réseau est ouvert à la concurrence et plusieurs sociétés – la compagnie nationale « historique » et des compagnies nouvelles en générales privées – peuvent disposer de sillons, de droits de trafic, sur le même réseau. La concurrence est visible pour le consommateur qui a le choix entre plusieurs opérateurs sur le même parcours. Dans le second cas, la situation est radicalement différente. Il y a une compétition ouverte pour obtenir un marché (ensemble de relations dans un même secteur géographique) mais, une fois le marché emporté, la société est la seule présente. L’autorité « organisatrice » compétente, État ou Région, sélectionne, pour chaque secteur géographique, l’opérateur correspondant. Ainsi, l’autorité organisatrice a le choix mais l’usager du transport régional ne l’a pas.

Les paquets ferroviaires

Les différents textes législatifs, dont les principaux ont été cités plus haut, sont souvent regroupés par bloc de quatre ou cinq en « paquets » ferroviaires qui marquent des étapes significatives de l’histoire du droit ferroviaire.

Le premier paquet ferroviaire– souvent appeléparquet ferroviaire numéro 0 – a été adopté en 2001 et donne naissance au réseau transeuropéen de fret. Le second paquet ferroviaire – paquet ferroviaire numéro 1- est adopté en 2004 et engendre l’ouverture du marché national du fret. Enfin, le troisième paquet ferroviaire – paquet ferroviaire numéro 2 qui remplace en grande partie le paquet ferroviaire numéro 0 – a été adopté en 2007 et concerne l’ouverture dans le domaine des voyageurs, en commençant par le marché international. Dans le quatrième paquet ferroviaire – paquet ferroviaire numéro 3 – il sera question de l’ouverture des transports de voyageurs et du marché des liaisons intérieurs, comme c’est déjà le cas en Allemagne, Italie, Grande-Bretagne et Suède. Cette dernière étape était initialement prévue pour 2012 mais a été reporté sous la pression du Parlement européen et de plusieurs gouvernements nationaux.

Cette façon de procéder par « paquet » a, entre autres, été critiquée par Philipe Domergue[[Il est ingénieur SNCF, ancien conseiller du président du Conseil Supérieur du Service Public Ferroviaire (CSSPF- France) et animateur du groupe Europe.]]. Il constate une association parfois disparate de textes qui sont placés dans les paquets quand ils sont prêts. Par ailleurs, l’accélération de la production des textes crée un « carambolage » permanent entre textes plus anciens et certaines propositions nouvelles sans attendre le retour d’expérience prévu. Enfin, sur le plan tactique, les paquets permettent de diluer une disposition centrale (visant par exemple l’ouverture à la concurrence) dans un ensemble moins « politique » avec des textes plus techniques (interopérabilité, certification, sécurité), plus consensuels et moins problématiques.

La libéralisation du rail en Belgique

La directive 91/440/CEE est transcrite en droit belge par un arrêté royal en 1997. C’est le début de la libéralisation du secteur ferroviaire en Belgique. La transposition des trois paquets ferroviaires, entre 2003 et 2008, correspond à l’approfondissement du processus. Dans un premier temps, les structures de gestion de la SNCB ne sont pas modifiées; l’entreprise ferroviaire reste unifiée. Mais des missions de service public qui relèvent de la gestion de infrastructure ferroviaire et de l’exploitation de certains services de transports lui sont prescrites, alors qu’elle est autorisée à organiser ses autres activités de transport de manière autonome et commerciale.

A partir de 2003, les structures de la SNCB sont modifiées. La SNCB est divisée en trois entités: une société Holding qui comprend deux filiales : Infrabel et SNCB (voyageurs). Ces sociétés nées de la restructuration de l’opérateur public historique sont des sociétés anonymes de droit public.

La SNCB Holding, société faitière, abrite quelques services transversaux des deux nouvelles filiales de l’entreprise ferroviaire. Elle reste par ailleurs responsable de la gestion des gares et de leurs abords, des parkings (voitures et vélo), de la sécurité sur le domaine ferroviaire et de la préservation du patrimoine historique relatif à l’exploitation.

Infrabel devient responsable de la gestion de l’infrastructure ferroviaire.

La SNCB (voyageurs) est chargée des activités de transport ferroviaire. Cette dernière est mise en concurrence avec les nouvelles entreprises ferroviaires commerciales qui entrent progressivement dans le secteur pour prester les services de transports qui ont été ouverts à la concurrence.

Aujourd’hui, de nombreux observateurs dénoncent cette structure en raison de problèmes de coordination et de coopération entre les différentes entités qu’elle entraîne. Cette démultiplication des organes de décision entraînerait une série de surcoûts. Pourtant, il semblerait que ce montage juridique avait initialement pour objectif de maîtriser la situation financière et stabiliser l’endettement consolidé du Groupe (les bénéfices d’une des filiales pouvant servir à apporter de l’argent frais à la branche plus faible financièrement). Cet objectif n’a vraisemblablement pas été atteint. Certains, Isabelle Durant en l’occurrence[[Dans une carte blanche, signée avec Ronny Balcaen (député fédéral,), du Journal Le Soir du 14/09/2011]], estiment que la structure actuelle conduit chaque entité du Groupe à défendre son pré carré dans la négociation des subventions publiques octroyées aux chemins de fer et à suivre sa propre logique économique, fut-ce au détriment de celle du Groupe.

La pertinence du modèle Holding peut effectivement être interrogé. Certains pays ont fait le choix d’un modèle intégré. Pour garantir la concurrence, il s’agit, dans cette optique, de renforcer le rôle et l’indépendance du régulateur du marché libéralisé (octrois de sillons) au détriment des prérogatives du gestionnaire de réseau.

Une nouvelle réforme du Groupe SNCB pourrait être envisagée. Mais dans quelle mesure pourrait-elle régler le problème majeur du rail belge : son endettement? Il est certain que des économies d’échelle peuvent être renforcées et que des choix plus pertinents peuvent être posés à l’échelle du Groupe. Ainsi, comment peut-on justifier des investissements conséquents dans des gares de prestige (SNCB Holding) alors qu’au même moment des lignes et points d’arrêts sont menacés de fermeture (SNCB voyageurs)? Oui, une meilleure allocation des budgets est indispensable. Mais si le processus de libéralisation du rail se poursuit au niveau du trafic intérieur, cela ne suffira probablement pas à sauver les lignes actuellement les moins fréquentées. En effet, les lignes les plus rentables pourraient être la cible des nouveaux opérateurs privés ce qui aurait pour conséquence de fragiliser le financement des lignes qui le sont moins. C’est donc une réforme de la politique européenne des transports qui devrait aussi être envisagée! Il nous semble incohérent de poursuivre la libéralisation du rail avant d’avancer plus concrètement dans l’internalisation de coûts des autres modes de transports comme le routier et l’aérien.

Bibliographie:

- S MOYSON et D AUBIN, 2010, « Analyse historique du régime institutionnel du secteur ferroviaire en Belgique (1832-2009), Working Paper n°3

- V.A. PROFILLIDIS, 2006, « La législation ferroviaire européenne », dans la revue Transports n°435

- P. DOMERGUE, 2010, « Le droit européen des transports ferroviaires », dans la revue Transports n°459

- M. KOPECKY, 2010, « L’organisation du système ferroviaire français après l’ouverture à la concurrence », dans la revue Transports n°464

- P. VIEU, 2009, « Enjeux, moyens et finalités de la régulation ferroviaire », dans la revue Transports n°455

- S. SEGURET et J. LEVEQUE, 2007, « Les contributions publiques au financement des systèmes ferroviaires en France et en Allemagne », dans la revue Transports n°444

- D. DALNE et P. TAQUET, 2011, « Libéralisation : retour sur un processus en cours » et « La bataille du rail a-t-elle déjà commencé? », dans la revue Démocratie n°24

Vous devriez également aimer

Powered by Contextual Related Posts