Faites un don

Faites un don

L’Europe veut être exemplaire en matière de climat. L’objectif : 55% de réduction des émissions de GES pour 2030 et la neutralité carbone en 2050. La Wallonie elle aussi a fait sienne ces ambitions. Mais comment y arriver si nos émissions industrielles ne baissent plus ? Si nos entreprises ferment – avec tous les dégâts sociaux qui s’ensuivent – et que nous importons les mêmes produits depuis l’étranger, quelle serait la plus-value ? Le dérèglement climatique est-il l’unique danger auquel nous sommes confrontés ? Et si nous nous intéressions à l’industrie, pour qu’une vision de société sobre, juste et prospère guide la transition industrielle en cours ?

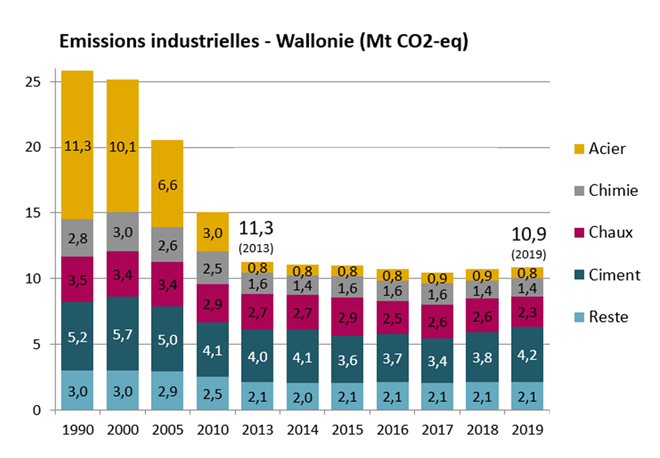

Les émissions industrielles ne diminuent plus, les ambitions augmentent

Ces dernières années, les émissions industrielles ont stagné en Wallonie, comme on peut le voir dans le graphique ci-dessous. En effet, si des gains ont pu être réalisés par de l’efficacité énergétique, ceux-ci ont été compensés par l’augmentation de la production. Et encore, ces gains ont eux aussi été marginaux. Notons que la forte diminution entre 2000 et 2010 est principalement due à la fermeture de la phase à chaud de l’acier wallon.

En revanche, les ambitions climatiques se sont, elles, grandement renforcées, ce dont nous nous réjouissons. Mais encore faudra-t-il que nous puissions les respecter. Car l’enjeu est de taille. Et il s’agit aussi de ne pas « tricher » sur les comptabilités, puisque le CO2 ne connaît pas les frontières.

Le bilan import/export des émissions

Nous connaissons les émissions industrielles sur notre territoire, elles sont scrutées par les pouvoirs publics. Plus difficilement, nous pouvons évaluer les émissions dues aux produits que nous importons et exportons. C’est un exercice qui a été réalisé de façon détaillée au niveau de la Flandre en 2017, avec les données de 2010. Le résultat est que les 2/3 de l’empreinte carbone flamande – qui était alors de 20t CO2eq par an et par habitant – étaient importées. Une tendance qui n’a fait que s’accentuer. Les émissions exportées représentaient elles moins de la moitié des émissions importées, rendant donc la Flandre nettement importatrice d’émissions. Si les chiffres doivent varier d’une région à l’autre, la tendance globale est la même. Les échanges internationaux font partie intégrante de notre façon de fonctionner, d’autant plus dans une économie globalisée comme la nôtre, avec les fragilités que nous connaissons (matériel médical importé, hydrocarbures etc.). Imaginer la Belgique ou a fortiori la Wallonie comme un territoire devant devenir autarcique est une vue de l’esprit. La question du bilan en GES se pose donc.

Le système comptable des GES tel qu’il existe actuellement, et qui sert de base pour le Plan National Energie Climat (PNEC) se limite aux émissions de GES qui ont lieu sur le territoire, excluant donc les émissions de GES des biens importés, mais incluant celles des biens qui sont eux exportés. Il est difficile de prévoir comment évolueront les standards internationaux mais ce qu’il faut retenir, c’est que notre pays est fort d’émissions « internationales ».

A côté de l’enjeu climatique, les enjeux de l’économie et de l’emploi nous préoccupent aussi. Aussi bien pouvoirs publics, syndicats qu’associations environnementales tomberont d’accord sur le fait que délocaliser une entreprise ne doit pas être le résultat d’une politique climatique. C’est pour ça que le couplage entre l’objectif climatique et l’objectif de la compétitivité économique a du sens. En Wallonie, c’est le cœur des Accords de branche (ADB), principal outil de la Région pour mener une politique climatique industrielle.

Les ADB, outil climatique wallon en révision

Les Accords de branche ADB), c’est un outil pensé pour traiter la question « par secteur », ou par « branche » industrielle. Ces accords autour d’objectifs concrets de réduction des GES sont passés entre une fédération industrielle (dans une branche donnée) et le gouvernement wallon. Non contraignant, un tel accord est néanmoins intéressant pour les entreprises puisque des contreparties sont prévues : essentiellement jusqu’ici des exonérations de factures d’énergie. De façon consensuelle, les ADB ne remplissent plus leur rôle puisque les émissions industrielles ne diminuent plus en Wallonie depuis des années.

Les nouveaux ADB, dont les contours seront validés en janvier par le gouvernement wallon, devront donc infléchir la trajectoire pour l’objectif ambitieux annoncé : un secteur industriel climatiquement neutre en 2050. Plus question donc de dépenser tout l’argent à payer les factures (salées ces derniers temps) d’énergie. Il est temps d’investir dans des outils performants qui permettront à nos entreprises de produire de façon décarbonée et d’orienter le marché du travail dans les secteurs porteurs, secteurs à soutenir de façon ciblée.

La neutralité carbone, est-ce possible ?

La neutralité carbone, c’est lorsque que les émissions de GES sont globalement captées par les puits de carbone naturels, c’est-à-dire la mer, les sols, les forêts. Mais nous émettons actuellement beaucoup plus que ce que l’écosystème ne peut capter. D’où l’idée de capter du CO2 pour le stocker dans le sol ou dans des produits, ce qui n’est pas sans intérêt. Malheureusement, la maturité technologique et industrielle de ces techniques n’est pas encore atteinte. Il convient donc de ne pas trop miser trop sur elles. La solution la plus durable consiste sans aucun doute à réduire nos émissions suffisamment pour rétablir l’équilibre carbone.

Dans le cadre d’une entreprise, la neutralité carbone pourrait être approchée si l’énergie nécessaire pour l’ensemble de ses activités est d’origine renouvelable. Cependant, dans le cas où des procédés émettent des GES sans combustion d’énergie fossile – ce qu’on nomme les émissions « procédé » et qu’on distingue des émissions « combustion » -, cela ne sera pas suffisant. Soit on autorise pour ces entreprises une certaine émission de GES qui sera compensée par les puits de carbone, soit il faut recourir à du captage de carbone, soit encore il faut arrêter l’activité.

L’industrie du ciment est souvent citée parce qu’elle représente un défi : non seulement elle totalise à elle seule 40% des émissions de GES de l’industrie wallonne, mais surtout 2/3 de ces émissions proviennent de la décarbonatation du calcaire lors de la production du clinker. Ces émissions, de l’ordre de 3Mt CO2eq/an sont donc impossibles à éliminer même en changeant de combustible. Nous aurons pourtant toujours besoin de ciment. Nous avons les carrières en Wallonie, et le transport sur de longues distances est onéreux. Face à la tentation d’importer du clinker de Turquie ou du Maghreb, il convient donc de trouver une solution pérenne pour ce secteur, avec ou sans capture de carbone.

Notons qu’une autre technique pour fermer le bilan est la compensation carbone. Celle-ci permet d’acheter des quotas d’émissions au niveau international. Etant donné la faiblesse des mécanismes de régulation actuellement, il serait totalement inacceptable de s’orienter vers une telle pratique.

La part de l’industrie dans la consommation d’énergie augmente

Les études prospectives commencent à se multiplier concernant le paysage industriel belge du futur. Rien que ces dernières années, cinq études envisagent des paysages industriels relativement différents. Pour l’industrie flamande, citons l’étude de BBL (2021), en réponse à une étude du Vlaio (2020). Pour la Belgique, l’étude bas-carbone de Climact-SPF (2021), l’étude d’EnergyVille (2022) et la récente étude d’Elia (2022).

Bien que basée sur des hypothèses différentes, la part de l’industrie dans la consommation énergétique belge augmente et ce, quel que soit le scénario. Une part qui passe de 40% aujourd’hui à une fourchette comprise entre 50 et 60% en 2050. Une énergie qui sera certainement beaucoup plus « électrique » qu’à présent, nos sources d’énergie renouvelable produisant essentiellement de l’électricité. Ainsi, le dernier scénario en date, celui d’Elia, estime que la consommation d’électricité par l’industrie doublera voire triplera (scénario ELEC) en 2050 par rapport à aujourd’hui.

La sobriété, un tabou ou un choix stratégique ?

Etant donné ce qui précède, et les caractéristiques de notre pays (densité élevée de population, potentiel limité en renouvelable), la question de la sobriété dans l’industrie mérite d’être posée. Or c’est encore un tabou car aucun business model ne souhaite voir une limitation a priori de la production. Les études EnergyVille et Elia ne l’intègrent pas. L’étude de Climact-SPF mise elle sur des réductions de volumes induites par l’économie circulaire et la sobriété dans le bâtiment ou le transport, ce qui se traduit par des demandes en diminution en acier, verre, ciment ou céramique conséquentes.

Outre les bénéfices sur l’empreinte carbone, les bénéfices sur les autres limites planétaires (consommation de ressource, d’eau, biodiversité…) sont indéniables.

L’entreprise et nous

Nous le voyons, les grands choix industriels d’aujourd’hui vont fortement influencer la politique énergétique. Pour le moment, la volonté observée est de décarboner l’industrie mais sans réduire sa voilure, ce qui augmentera considérablement le poids de l’industrie dans les besoins énergétiques nationaux. Si nous voulons que ces choix se fassent sur base d’un large consensus, il s’agit de nous emparer de la question.

L’industrie fut un des socles de l’organisation sociale durant une longue partie de l’histoire de notre pays. Cette place centrale s’est quelque peu étiolée, à la suite des nombreuses fermetures d’usines que nous avons connues. Allons-nous réussir à lui redéfinir un rôle, et à la protéger, plus conscients qu’hier des enjeux sociaux et environnementaux ? C’est un de nos plus grands défis.

Pour en savoir plus :

L’excellence énergétique, seul avenir pour les entreprises wallonnes

Vers une sobriété souhaitée et non subie.

Plan Climat en Wallonie (1) : pas de tire-au-flanc !

Aidez-nous à protéger l’environnement,

faites un don !

Vous devriez également aimer

Powered by Contextual Related Posts